O boom da inteligência artificial está produzindo um realinhamento mensurável nos mercados acionários globais. Segundo reportagem da Bloomberg, Taiwan e Coreia do Sul vêm ultrapassando nações europeias nos rankings de capitalização de mercado, impulsionados pela demanda crescente por chips de IA e pelas cadeias de suprimento de semicondutores concentradas no Leste Asiático.

O movimento vai além de um rali cíclico. Ele reflete uma reprecificação estrutural de onde o hardware mais crítico da economia global é projetado e fabricado — e do grau em que os mercados de capitais estão dispostos a atribuir valuations premium às nações que controlam esses gargalos estratégicos. O que começou como uma história sobre empresas individuais como TSMC e Samsung se transformou em uma história sobre capitalização de mercado nacional.

Semicondutores como motor da valorização soberana

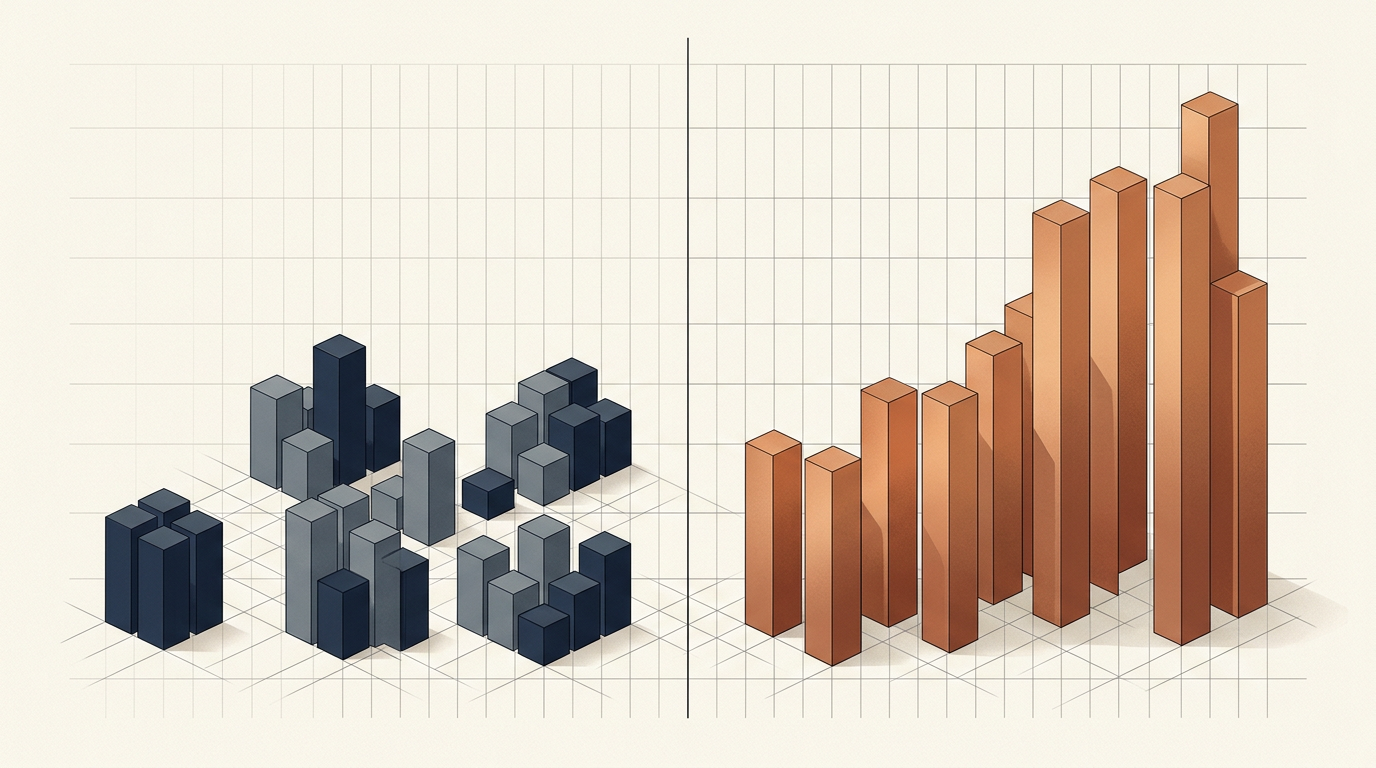

Por décadas, os rankings globais de capitalização foram moldados principalmente pelo tamanho das economias domésticas, pela amplitude das empresas listadas e pela profundidade dos mercados financeiros. Estados Unidos, Japão, Reino Unido, França e Alemanha ocupavam posições previsíveis. Taiwan e Coreia do Sul, apesar de abrigarem fabricantes de chips de classe mundial, eram frequentemente classificados ao lado de outros mercados asiáticos de porte médio, emergentes ou desenvolvidos. O ciclo de investimento em IA rompeu essa hierarquia.

O mecanismo é direto, mas poderoso. À medida que os hyperscalers — as grandes empresas de infraestrutura de nuvem e IA — despejam capital em clusters de GPUs, aceleradores customizados e memória de nova geração, as receitas e os lucros das empresas de semicondutores do Leste Asiático se expandiram de forma dramática. A TSMC, fabricante contratual de chips dominante no mundo, tem sede em Taiwan. Samsung e SK Hynix, fornecedoras essenciais de memória de alta largura de banda indispensável ao treinamento de IA, estão sediadas na Coreia do Sul. A capitalização de mercado dessas empresas inchou a ponto de remodelar o peso de seus mercados domésticos nos índices globais. Quando uma única empresa pode representar uma fração substancial do valor total de uma bolsa nacional, sua trajetória se torna a trajetória do país aos olhos dos alocadores globais.

O contraste europeu e as implicações para os fluxos de capital

O outro lado da ascensão de Taiwan e Coreia do Sul é a estagnação relativa — ou ao menos o crescimento mais lento — de vários mercados acionários europeus. As maiores empresas listadas da Europa tendem a se concentrar em setores como bens de luxo, farmacêutico, energia e bancos. Embora sejam indústrias relevantes, nenhuma delas experimentou o tipo de surto concentrado de investimento de capital impulsionado por IA que está elevando as valuations de semicondutores. O resultado é uma diferença crescente nas taxas de crescimento da capitalização de mercado.

Essa divergência tem implicações que vão além dos rankings. Provedores globais de índices rebalanceiam periodicamente seus benchmarks, e mudanças no tamanho relativo dos mercados podem disparar fluxos automáticos de capital. À medida que Taiwan e Coreia do Sul ganham peso em índices como os benchmarks globais da MSCI, fundos passivos são mecanicamente direcionados a aumentar suas alocações nesses mercados. Isso cria um ciclo que se retroalimenta: a demanda por IA eleva as ações de chips, que elevam a capitalização nacional, que aumenta o peso nos índices, que atrai mais capital passivo. Para os mercados europeus, a pressão inversa — crescimento relativo mais lento levando à redução do peso nos índices — pode redirecionar fluxos gradualmente para longe do continente, mesmo que os fundamentos corporativos subjacentes permaneçam estáveis.

O risco de concentração embutido nessa dinâmica também merece atenção. O mercado acionário de Taiwan depende fortemente da TSMC, e o da Coreia do Sul, da Samsung e da SK Hynix. Uma retração nos gastos de capital com IA, uma mudança na arquitetura de chips ou uma disrupção geopolítica no Estreito de Taiwan poderiam reverter rapidamente os ganhos que elevaram esses mercados. A mesma concentração que amplifica o lado positivo também magnifica a vulnerabilidade.

Enquanto os gastos com infraestrutura de IA continuam a remodelar os lucros corporativos e as valuations nacionais, a questão sobre se essa reprecificação representa uma mudança estrutural duradoura ou um ciclo incomumente concentrado permanece em aberto. Para os alocadores globais, a resposta vai determinar não apenas o posicionamento de portfólios, mas a geografia mais ampla do capital nos próximos anos.

Com reportagem de Bloomberg — Technology

Source · Bloomberg — Technology